ECONOMÍA

Juan Ignacio Surraco: “Los efectos de la pandemia son tan bestiales que la deuda pasa a segundo plano”

El economista dio su mirada sobre el impacto de la pandemia en el país, el escenario que se viene post cuarentena.

Juan Ignacio Surraco, economista.

Como consecuencia de la parálisis que generó la cuarentena contra el Covid-19, la actividad económica de la Argentina se desplomó 26,4% anual en abril, por lo que anotó la peor caída desde que hay registros oficiales. “Los números del INDEC hablan solos. Una caída interanual del 24% es brutal. Diría que si uno compara los números de Argentina con los de otras economías del mundo estamos en el top del ranking en términos de caída”, sostuvo Surraco en diálogo con RL 18 “El Regreso de Radio Latina” sobre el impacto económico de la pandemia en el país.

Pero a esta dramática situación hay que sumarle lo que se vive también alrededor de la reestructuración de la deuda externa argentina. Consultado sobre este punto, el especialista aseguró que “la deuda es un tema histórico que ojalá no tuviéramos que estar discutiendo. La verdad que es un tema que no solo afecta a la Argentina en este momento sino a muchísimas economías del mundo. Convengamos que hay una bajada de línea y pautas de organismos internacionales que están planteando una suerte de pausa, la posibilidad de que ciertas economías no paguen las deudas y pospongan los vencimientos. Esto que está pasando la Argentina es algo que es global. El problema es que el país viene con una historia de tener problemas en el frente de deuda. Y habiendo defaulteado en el 2001 de la forma que se hizo, estando afuera de los mercados de capitales por muchísimos años y habiendo vuelto de la forma que se volvió, que fue muy desordenada,… la realidad es que entrás a discutir sin mucho margen de maniobra. O sea vos te parás frente al mercado y le decís ‘soy yo de nuevo el que está queriendo no pagar y defaultear’. Entonces es difícil la situación”, explicó sobre el contexto del escenario actual.

Sobre cómo ve el default, para Surraco “obviamente conviene arreglar por una cuestión que sacas un frente menos de volatilidad. Hoy todo el mundo está esperando, inclusive el mismo Gobierno. Si vos miras el planteo de plan económico que hicieron en diciembre era controlar un poco precios, poner plata en el bolsillo de la gente a través del congelamiento de tarifas... Esta era una frase que inclusive la venía planteando Lavagna en campaña y después los economistas del Gobierno la tomaron y la hicieron propia. Y eso incluía por ahí un bono de fin de año, un dólar solidario. Había un montón de cuestiones que el Gobierno había dicho ‘bueno, estabilizo precios, congelo un poco la volatilidad de todos los precios relativos y mientras tanto voy avanzando con la deuda’. Era fundamental para cerrar el capítulo y arrancar. El problema es que agarró la pandemia, y los efectos comerciales mundiales y sobre la producción local son tan bestiales que el tema de la deuda, obviamente hay que arreglarlo, pero para mí pasa a segundo plano”.

En este sentido cree que el equipo económico no le sacó presión a la Argentina, sino “al revés”. “Porque no estaba pensado para pilotear la tormenta que se desató. Entonces se ha dicho del Ministro que en realidad no tiene roce con los actores, que debería ser un Secretario de Finanzas más que un Ministro de Economía. O sea obviamente cuando el clan económico del Gobierno no era claro de entrada en términos de un plan de mediano plazo, y ante la urgencia tampoco pudieron dar previsiones y mucha claridad sobre cómo se sale, todos se empiezan a pegar. Y en el medio estás negociando la deuda con los acreedores que perdieron plata en todo el mundo y obviamente te van a aceptar una quita pero van a tratar de ganar su moneda. No son ningunos santos de mi devoción, no son panes de dios. Los tipos hacen su negocio, entonces son duros negociando”.

Con el impacto de la pandemia es muy difícil hacer un análisis de los primeros meses de Gobierno con mirada netamente económica. Pero lo que se planteaba al principio de la gestión de Alberto Fernández como presidente era “ponerle plata en el bolsillo a la gente”. En este sentido, al ser consultado con qué políticas se lograría ese objetivo post cuarentena, el economista sostuvo que “en medio de una emergencia la manera de hacer que la gente tenga plata es emitir y financiar el gasto público con emisión. Cualquier gobierno se financia con tres fuentes: con impuestos, con emisión o con deuda. Y la deuda la tenés rota porque estas en default, y los impuestos no podes recaudar porque no hay actividad económica”.

Finalmente, dio su mirada sobre la cotización del dólar: “Cuando sube el riesgo país automáticamente se dan estos periodos de escalada del dólar. Es el termómetro de cómo está la economía. Y cuando tenés un cepo cambiario y hay control a la transacción de cualquier bien, empiezan a aparecer los mercados paralelos no regulados. El dólar blue puede ser $129 hoy, dentro de tres días $125 y dentro de seis $140, con lo cual es difícil tomar posición o sacar análisis sobre un equilibrio en el mercado de dólar blue. Lo que sí puedo decir que es el dólar oficial viene devaluando de a poco. Hace dos meses estaba en $67 y ahora se fue llevando a más de $70. Yo creo en un dólar estabilizado en torno a los $110 que es el dólar libre, estoy hablando del dólar bolsa y demás. Creo que se espera en el mercado que el dólar oficial se mueva más cerca de los $100. No sé en qué momento del año, pero todos están esperando una devaluación, una corrección por tipo de cambio”, concluyó.

ECONOMÍA

Menos ingresos, menos consumo y menos inversión: señales de una recesión en marcha

Un informe del analista Matías Pérez Manghi advierte sobre un escenario económico en retroceso y sin señales de rebote.

15/04/2026

El deterioro del poder adquisitivo, la caída del consumo de bienes básicos y la reducción de la inversión configuran un escenario de contracción económica sostenida, sin señales claras de recuperación en el corto plazo.

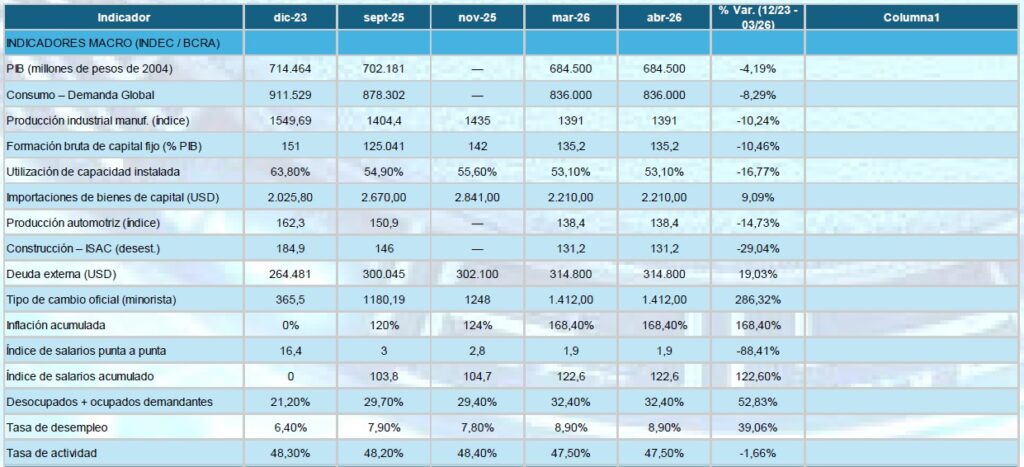

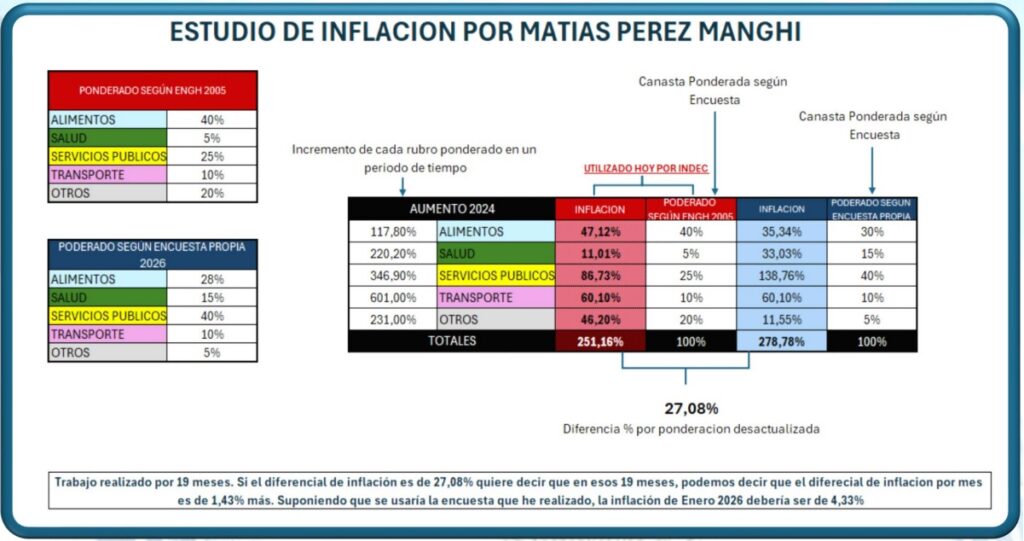

La economía argentina continúa mostrando indicadores que reflejan un proceso recesivo en marcha. De acuerdo con un informe del Analista Económico Matías Pérez Manghi sobre la evolución de distintos índices económicos, el poder adquisitivo de los ingresos registró un fuerte deterioro, acompañado por una caída del consumo, la inversión y el empleo, lo que anticipa un escenario de actividad económica debilitada.

“El ingreso real se destruye, por lo que el consumo futuro va a seguir cayendo”, advirtió el autor de ‘Inflación: 50 años de un drama impuesto por los monetaristas’ y ‘Economía Real vs. Economía Financiera’, entre otros libros, al analizar los principales indicadores económicos del período.

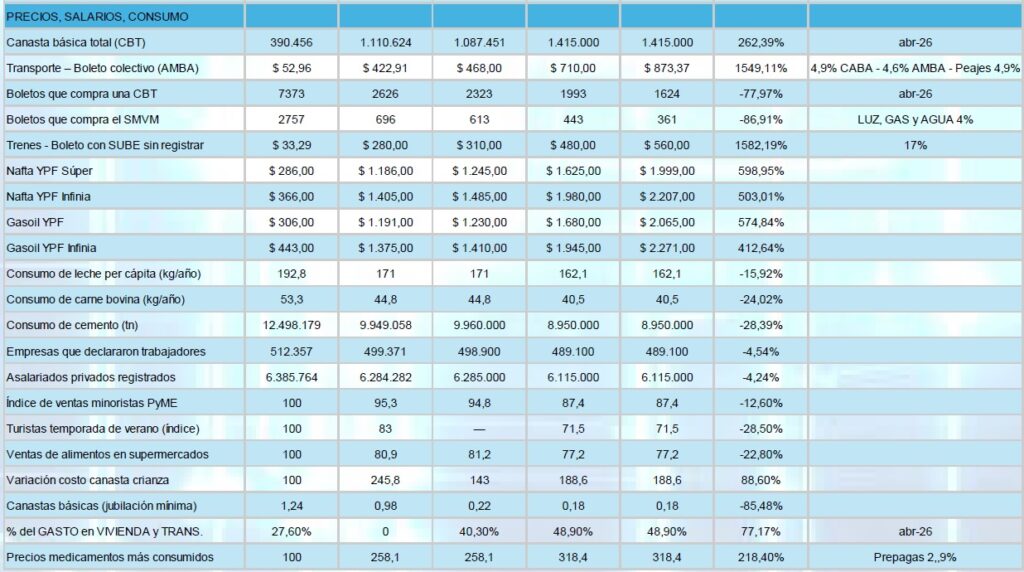

El documento señala que el principal indicador a observar es la relación entre ingresos y costo de vida, ya que permite anticipar el comportamiento del consumo y la producción. En ese sentido, la capacidad de compra se redujo de manera significativa: la cantidad de boletos de transporte que puede adquirir una canasta básica cayó 77,97%, mientras que en el caso del salario mínimo la reducción alcanza el 86,91%.

“Caída de consumo masivo, ventas minoristas y actividad PyME. Ya lo estamos viendo con las ventas de supermercados (-22,8%) y PyMEs (-12,6%). Este ratio anticipa recesión con 2–6 meses de adelanto”, explica Pérez Manghi.

Estos datos reflejan una pérdida sostenida del poder adquisitivo y un escenario de consumo restringido, que impacta directamente en la actividad económica.

Menor inversión y caída de la actividad productiva

Otro de los indicadores que revela el freno de la economía es la disminución de la inversión y la utilización de la capacidad productiva. La capacidad instalada de la industria cayó 16,77%, mientras que la formación bruta de capital fijo se redujo 10,46%, lo que indica una menor incorporación de maquinaria y equipamiento productivo.

La construcción también refleja este retroceso: el índice del sector registró una caída de 29,04%, acompañado por una disminución del consumo de cemento del 28,39%. Según el informe, estos datos muestran que no se está expandiendo la producción ni generando nueva capacidad económica, lo que limita las posibilidades de crecimiento futuro.

“Estancamiento o caída del PIB. No hay rebote sostenido. Este ratio anticipa crecimiento estructural negativo”, sostiene el contador, al referirse a la evolución de la actividad productiva.

En este contexto, la reducción de la inversión se traduce en menor actividad y menor generación de empleo, consolidando un escenario de estancamiento.

Caída del consumo de bienes esenciales

El impacto de la crisis económica se observa con claridad en el consumo de alimentos básicos. El consumo de leche per cápita cayó 15,92%, mientras que el de carne bovina se redujo 24,02%, cifras que reflejan un ajuste en productos esenciales que difícilmente puedan ser reemplazados en la dieta cotidiana.

A esto se suma la caída en las ventas de alimentos en supermercados, que descendieron 22,8%, lo que confirma la retracción del consumo masivo y el deterioro del nivel de vida de los hogares.

El informe advierte que este tipo de indicadores es especialmente relevante, ya que el consumo de bienes básicos suele ser el último en reducirse, por lo que su caída evidencia un proceso de deterioro social sostenido.

“Empobrecimiento real, mayor presión social, caída sostenida de demanda. Este ratio es más potente que inflación”, explica Pérez Manghi.

Deterioro del mercado laboral y mayor presión social

El mercado de trabajo también muestra señales de debilitamiento. La tasa de desempleo aumentó 39% desde diciembre de 2023, mientras que el número de personas que buscan empleo creció 52,83% en el mismo período.

Al mismo tiempo, la cantidad de asalariados registrados en el sector privado se redujo 4,24%, lo que indica una disminución del empleo formal y un aumento de la competencia por los puestos disponibles.

“El deterioro del mercado laboral anticipa mayor caída del consumo y un aumento de la informalidad. Más personas compiten por menos empleo”, afirma el especialista.

Este escenario anticipa una mayor caída del consumo y un incremento de la informalidad laboral, factores que profundizan el deterioro social.

Un escenario económico sin señales claras de recuperación

La combinación de caída del consumo, reducción de la inversión y deterioro del empleo configura un panorama económico complejo. Según la síntesis del informe del analista económico, los indicadores muestran:

• Recesión en curso

• Caída estructural del consumo

• Destrucción de capacidad productiva

• Deterioro social creciente

• Ausencia de señales de rebote sostenido

En este contexto, la evolución del poder adquisitivo y del empleo será determinante para definir la dinámica económica en los próximos meses, en un escenario donde la recuperación aún no logra consolidarse y la actividad continúa mostrando signos de debilidad.

09/04/2026

Por Matías Pérez Manghi, Analista Económico*

Desde el primer día de Milei Presidente dije “esto está condenado al fracaso y termina mal”. No fue una predicción azarosa, fue fruto de estudio riguroso y de mucho más realismo.

Un diagnóstico trae consigo una prognosis y una apreciación. Todo diagnóstico económico serio requiere estudio y realismo. Un buen diagnóstico se da si se cumplen las dos cosas, sin embargo, con que se dé una sola puede darse un diagnóstico acertado.

Ahora bien, un diagnóstico que no cumple ninguna de las cualidades mencionadas, estudio y realismo, está condenado a fracasar la mayoría de las veces.

El monetarismo es una ideología inmanente y como tal nace ya alejada de la realidad. Vemos aquí que el primer concepto no se cumple.

El liberalismo monetarista puede ser muy estudiado y desarrollado en muestras acotadas de la realidad, pero al partir de errores conceptuales muy visibles todo estudio económico, econométrico y/o estadístico tiene gran porcentaje de fracaso.

Por todo lo dicho, podemos concluir que un diagnóstico con su prognosis y sus apreciaciones, si parte de una mirada liberal y monetaria tiene grandes probabilidades a fallar. Y esto, se da casi siempre.

Por el contrario, si partimos de diagnósticos realistas es muy probable el acierto en las prognosis y apreciaciones.

Esto se da cuando después de profundos estudios históricos, económicos, sociales, psicológicos y filosóficos, obtenemos una visión de la economía, realista y no acotada. Ante esto podemos decir que un diagnóstico es correcto porque cumple el concepto de ser académico (fruto de mucho estudio), y con el concepto de encuadre dentro de la realidad (realismo). En economía, plantarse en los estudios económicos desde la economía real permite obtener certidumbre a la hora de tomar decisiones. Medir entonces con ratios medidos desde la economía real, hace que un diagnóstico esté acertado en un gran porcentaje, lo cual hace tener mejores prognosis y apreciaciones futuras.

En economía, plantarse en los estudios económicos desde la economía financiera y monetaria (típico del liberalismo) permite obtener incertidumbre a la hora de tomar decisiones. Porque medir datos desde la economía financiera, hace que un diagnóstico esté errado, haciendo equivocarnos a la hora de la prognosis y de las apreciaciones futuras.

Monetarismo: cuando se mira el precio y no la realidad

Como dije, todo diagnóstico económico serio requiere estudio y realismo. El problema del monetarismo es que tiende a reemplazar la realidad por sus expresiones financieras casi de prestidigitación o magia (ejemplo: la teoría del derrame)

La diferencia es concreta:

-

Diagnóstico financiero (alto riesgo de error)

Tomar decisiones en función de precios financieros aislados:

- Comprar o vender activos porque sube o baja Bitcoin o Ethereum

- Invertir porque “el mercado está alcista”

- Ajustar política económica sólo por inflación o tasa de interés

Partimos de movimientos que responden a expectativas, liquidez o especulación, no necesariamente a cambios reales en la economía.

La economía financiera es más volátil porque refleja percepciones, no hechos materiales. Resultado: alta incertidumbre, decisiones erráticas

-

Diagnóstico desde la economía real (mayor probabilidad de acierto)

Tomar decisiones en función de procesos materiales concretos:

- Una guerra en Medio Oriente (ej. Irán) → riesgo en la oferta de petróleo → sube el barril

- Suba del petróleo → mejora de ingresos en petroleras → posible aumento de sus acciones

- Sequía → caída de producción agrícola → impacto en exportaciones y divisas

Acá no se parte del precio, sino de la causa real que lo genera: producción, logística, oferta, demanda.

Resultado: menor incertidumbre, mayor capacidad predictiva.

-

Esto no es opinión: es teoría económica y la evidencia académica muestra este problema:

- Keynes (1936) demostró que la demanda agregada y el empleo no se ajustan automáticamente vía precios o dinero. También demostró que la economía no se ajusta automáticamente por variables monetarias, sino por la demanda real.

- Minsky (1986) evidenció que los sistemas financieros generan inestabilidad endógena.

- Stiglitz (1989) y la teoría de la información asimétrica cuestionan la eficiencia de los mercados financieros.

- Rodrik (2006) destaca que el desarrollo económico depende de estructuras productivas, no sólo de estabilidad monetaria.

- Thirlwall (1979) muestra que el crecimiento está restringido por el sector externo, no por la cantidad de dinero.

La teoría económica distingue entre economía real (producción y empleo) y economía financiera (activos y expectativas).

Conclusión

El problema no es mirar variables monetarias.

El problema es tomarlas como punto de partida.

Quien decide en base a precios financieros, sigue señales.

Quien decide en base a la economía real, entiende causas.

Y en economía, entender causas es lo único que permite anticipar resultados.

*Matías Pérez Manghi – Contador Público, Analista Económico y empresario – es autor de los libros “Inflación: 50 años de un drama impuesto por los monetaristas”, “Antiperonista es tu culpa”, “Vaca Muerta” y “Economía Real vs. Economía Financiera”.

20/02/2026

Por Matías Pérez Manghi, Analista Económico*

Es fundamental considerar que un país con el potencial de autoabastecerse de energía, como Argentina, posee la capacidad de establecer sus propias políticas y tarifas en función de sus intereses nacionales. La autosuficiencia energética permite a una nación reducir su vulnerabilidad a las fluctuaciones de los precios internacionales del petróleo y el gas, lo cual es particularmente relevante en un contexto global de inestabilidad y cambios abruptos en los mercados.

Al invertir en la infraestructura necesaria para la extracción y refinación de recursos locales, Argentina puede no solo satisfacer su demanda interna de manera más eficiente y a costos potencialmente más bajos, sino también ejercer mayor control sobre su economía. Este control se traduce en la posibilidad de ofrecer tarifas más justas y accesibles para su población, ajustadas a las realidades económicas del país y no a los caprichos del mercado internacional.

El argumento que sostiene que Argentina debe respetar los precios internacionales en sus tarifas ignora las ventajas del autoabastecimiento. Al lograr la independencia energética, el país puede diseñar un marco tarifario que favorezca a los consumidores locales, promueva el desarrollo industrial y fortalezca su balanza comercial. Además, la autosuficiencia energética crea un entorno propicio para la generación de empleos y la innovación tecnológica, factores cruciales para el crecimiento económico sostenible.

Por lo tanto, es esencial que Argentina aproveche su capacidad de autoabastecimiento para establecer políticas energéticas que prioricen el bienestar de su población y el desarrollo del país, en lugar de someterse a las dinámicas del mercado internacional que a menudo no reflejan sus necesidades y potencialidades específicas. Es obligación de un gobernante, hacer pasar a su pueblo momentos felices. Siempre con ética, responsabilidad, trabajo y justicia social.

Conclusiones:

1. El falso "Sinceramiento de Tarifas" logró que la mano protectora del estado deje de proteger a las familias vulnerables y encarezca la industria nacional.

2. Las tarifas se vuelven un gasto caro y rígido, trasladando los mayores costos a la población; y trasladando los beneficios solo a las corporaciones que se introducen en el rubro servicios públicos para beneficiarse con las tarifas dolarizadas y con subsidios del Estado.

3. Esto explica por qué el índice IPC es ahora muy sensible a los ajustes de servicios, abarcando mayor porcentaje de gastos de la canasta básica de las familias argentinas.

4. Riesgo Social: Es evidente la asfixia a la capacidad de ahorro de la clase media, y la consolidación de la pobreza entre un 40% y 50%.

5. El presupuesto familiar ha cambiado, siendo la mayor parte del ingreso familiar destinado a los gastos fijos ineludibles (transporte, servicios públicos y salud) antes de llegar al supermercado.

*Matías Pérez Manghi – Contador Público, Analista Económico y empresario – es autor de los libros “Inflación: 50 años de un drama impuesto por los monetaristas”, “Antiperonista es tu culpa”, “Vaca Muerta” y “Economía Real vs. Economía Financiera”.

José C. Paz: abrió la inscripción para las diplomaturas de la UTN

Kicillof inauguró el SUM del Centro Integrador Comunitario Longchamps y entregó más de 1.500 escrituras

Abrió un nuevo centro TUMO en la Ciudad con talleres gratuitos de Inteligencia Artificial

Morón continúa fortaleciendo su oferta de servicios veterinarios gratuitos

Kicillof inauguró una nueva base UTOI en Lomas de Zamora

Achával recorrió las obras de modernización y ampliación del Hospital Sanguinetti

Paritarias: UPSRA y FATRASEP lograron alcanzar importante acuerdo salarial

De kiosquero a fabricante de golosinas: la historia de Rubén López, dueño de la distribuidora mayorista La Dolce

Se aprobó un nuevo aumento del nomenclador de Prestaciones para Personas con Discapacidad

Aumento en las jubilaciones de los abogados de la provincia de Buenos Aires

Salvador Pasini fue elegido Secretario General de la ATFA

San Fernando ampliará el Parque Náutico

#Coronavirus | Entrevista a Luis Camera, médico asesor presidencial

#CepaCovid | Entrevista a la Infectóloga Elena Obieta sobre la nueva cepa de Covid-19 en el Reino Unido

Entrevista a Daniel Gollán: Cómo será el operativo de vacunación

#Maradona | El recuerdo de Salvador Tano Pasini, Apoderado ATFA

#TemporadaDeVerano | Entrevista a Nicolas Parato, Secretario de Balnearios de Mar del Plata

#Costa | Entrevista a Gustavo Palmer, vocero de la Cámara de Discotecas de la Provincia de Buenos Aires

-

MÁS NOTICIAShace 12 meses

MÁS NOTICIAShace 12 mesesElecciones bonaerenses: ¿qué municipios son y qué se elige en la Tercera Sección Electoral?

-

José C. Paz Notashace 12 meses

José C. Paz Notashace 12 mesesJosé C. Paz avanza en la incorporación de tecnología para fortalecer la seguridad

-

MÁS NOTICIAShace 11 meses

MÁS NOTICIAShace 11 mesesBilliken presenta “Si es Ácido es Bulldog”, su nueva campaña publicitaria

-

INFORMES ESPECIALEShace 11 meses

INFORMES ESPECIALEShace 11 mesesElecciones en la provincia de Buenos Aires 2025: todo lo que hay que saber